专业团队、多种途径

研发费用资助项目

2021-12-25 11:28上一篇:没有了 |下一篇:没有了

《深圳市高新技术企业培育资助管理办法》

各有关单位:

为了引导企业持续加大研发投入,增强企业自主创新能力,促进我市高新技术企业培育和发展,我委制定了《深圳市高新技术企业培育资助管理办法》。现予以印发,请遵照执行。

深圳市科技创新委员会

2021年9月7日

第一章 总则

第一条 为了引导企业持续加大研发投入,增强企业自主创新能力,促进本市高新技术企业培育和发展,结合实际,制定本办法。

第二条 深圳市科技行政主管部门(以下简称市科技行政主管部门)在市科技研发资金中设立高新技术企业培育资助资金,对本市符合《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)规定的“国家重点支持的高新技术领域”,并且开展研究开发活动(以下简称研发活动)的企业,针对研究开发费用(以下简称研发费用)情况,予以事后补助。

第三条 高新技术企业培育资助的企业研发活动及研发费用应当符合《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税﹝2015﹞119 号)、《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)以及《财政部 国家税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税﹝2018﹞64号)规定的归集范围。

国家对税前加计扣除涉及的企业研发活动及研发费用归集范围如有调整的,按照调整后规定执行。

第四条 市科技行政主管部门是高新技术企业培育资助工作的主管部门,负责编制和发布申请指南,组织或者委托第三方机构开展项目受理、审计、鉴证、评审和管理等工作。

申请单位应当根据市科技行政主管部门发布的申请指南提交资助申请,确保申请材料完整性和合规性,并且委托第三方审计和鉴证机构对研发费用进行归集、计算、审计或者鉴证。

第五条 高新技术企业培育资助工作遵循规范、高效的原则组织实施。

第二章 资助条件及标准

第六条 申请高新技术企业培育资助的单位,应当同时符合以下条件:

(一)在本市(含深汕特别合作区)依法注册、具有法人资格的高新技术企业和上年度高新技术企业培育入库企业;

(二)企业上年度研发费用不低于100万元或规模以上企业上年度研发费用不低于50万元;

(三)企业应当向税务部门办理上年度加计扣除申报;

(四)国家统计法规要求填报科技统计报表的企业应当完成上年度科技统计报表填报;

(五)企业诚信记录良好。

第七条 申请单位通过“深圳市科技业务管理系统”在线填报项目申请书,并向市科技行政主管部门提交以下材料:

(一)通过系统打印已填报确认的申请书;

(二)第三方审计或者鉴证机构出具的上年度研发费用专项审计报告或者鉴证报告。

本条前款第(二)项所称的第三方审计或者鉴证机构应当符合《高新技术企业认定管理工作指引》(国科发火〔2016〕195号)规定的,具备独立执业资格,成立三年以上,近三年内无不良记录等要求。第三方审计或者鉴证机构资质如有调整的,按照调整后规定执行。

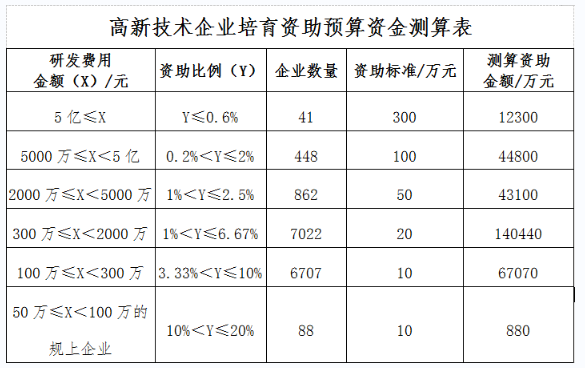

第八条 对符合本办法第六条规定的申请单位,市科技行政主管部门根据核定后申请单位上年度研发费用,结合当年度申请单位数量和预算规模,以阶梯式形式确定具体资助金额。

单个申请单位年度内资助资金最低不少于10万元,最高不超过300万元。

第九条 本办法第六条第(一)项所称高新技术企业培育入库企业是指市科技行政主管部门按照《关于促进科技创新的若干措施》(深发〔2016〕7号)要求,负责建立的高新技术企业培育库中的入库企业。入库企业应当符合下列条件:

(一)未获得过高新技术企业资格;

(二)未获得过高新技术企业培育库入库资格;

(三)符合市科技行政主管部门确定的当年度高新技术企业认定专家评审成绩达标线,且不高于当年高新技术企业认定资格。

企业申请高新技术企业培育入库,应当同时申请高新技术企业认定。

入库企业培育期为三年,培育期内通过高新技术企业认定的,自动出库;三年期满后,未通过高新技术企业认定的,调整出库,且不再受理入库申请。